소득세 원천징수세액과 연말정산 80%, 100%, 120% 중 어떤 것을 선택해야 하나

원천징수세액의 선택 기준

나는 무조건 원천징수세액 80%선택할 것이며, 주변에도 그렇게 추천한다.

주변에, 정말 특별한 KDK라는 형님 빼고는 모두 80%를 추천한다.

오늘 출근하자마자 사내 메일이 와있길래, 주변에 추천도 설명도 할겸, 궁금해할 수 있는 내용을 포스팅하려 한다.

이렇게 사소한 것들이 모여, 복리 효과를 통한 태산으로 나에게 돌아올 것이라 생각한다.

사소해도 실천하자.

소득세 원천징수란?

먼저 '원천징수'에 대해서 알아야 한다.

해당 근로자의 원천세를 사업자가 근로자의 급여에서 먼저 제한 후 국가에 대신 납부하는 제도를 의미 - 나무위키..

무슨 말인지 모르겠다.

쉽게 설명해보자.

월급을 주긴 줄껀데, 미리 소득에 대한 세금을 제외 하고 줄게.

왜? 너가 연말에 정산을 하는데, 그 때 돈이 없으면, 내가 받아야할 돈(소득세)이 없을 까봐 미리 떼고 주는거야!

미리 일정부분을 거둘게? 기준은 매년 바뀌고. 다만, 80%, 100%, 120% 정할 수 있게 해줄게.(선심쓰듯..)

((((((마음같아서는 0%로 하고 연말에 그냥 다 한번에 내버리고 싶은 투자자의 마음이다.))))))

그렇다면 어떤 기준에 의거하여 소득세를 거두어 가는가?

국세청 홈택스 > 원천세 ) 항목에서 자신의 월급여 / 공제가족수를 조건으로 소득세를 산출할 수 있다.

손쉽게 볼 사람들을 위해, 링크를 첨부한다.

국세청 홈택스

www.hometax.go.kr

소득세 원천징수 기준 - 근로소득_간이세액표

상기 조건은 어떤 기준에 의한 것인가?

정부는 매년 근로소득_간이세액표(조견표)를 고지한다.

너가 돈을 이만큼 벌고, 공제가족수가 이러하니, 그에 맞는 소득세를 계산한 표 참고해라.

오, 그렇다면 월 300만원을 받는 사람을 기준으로 한번 들여다 보자.

네이버 연봉계산기 기준, 4,130 만원의 연봉을 받는 사람 (비과세액 디폴트, 미혼, 단독구성) 이 월 301만원을 받는다.

하기 근로소득_간이세액표에 대입하여 보자.

과세전 월급여액은 연봉의 1/12일 것이고, 41,300,000 /12 = 344만원 정도 된다.

3440천원의 공제가족 1인이라면, 119,980원을 소득세로 내게 되네?

상기 사지네서 근로소득세랑 지방소득세를 더하면 근 120,000원이네?

이러하다.

다른 분위에 맞는 분들을 위해, 2023년 근로소득_간이세액표.pdf를 첨부한다.

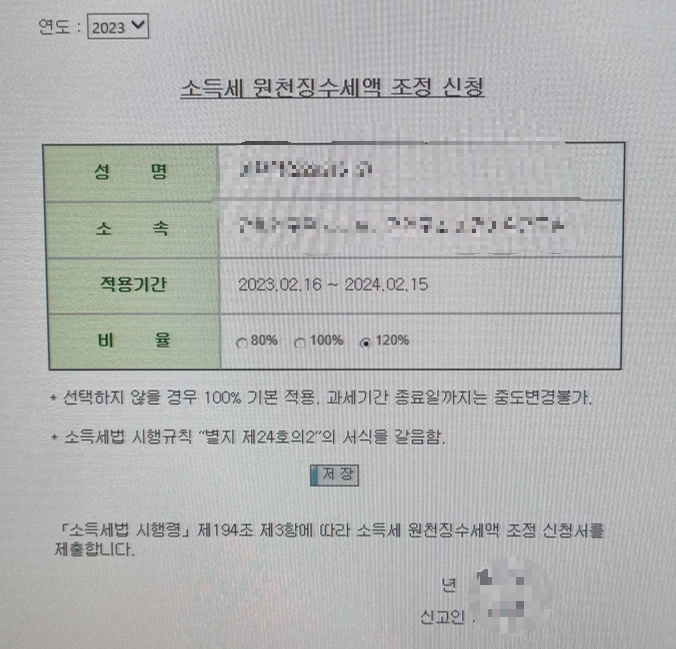

80%, 100%, 120%의 선택

그렇다면, 무엇을 선택해야하는가?

세가지 보기중 무엇이 가장 좋은가?

답은 '80%'이다.

미리 돈을 내는 것이 아닌, 미리 낼 돈을 줄여서, 급여로 받고, 이를 활용할 수 있는 시간을 벌 수 있다.

하다못해, 100%와 80% 차이에 해당하는 20%의 금액만큼을, 적금으로라도 들어라.

적금 이자라도 받는다.

나같이 투자를 열정적으로(?)하는 사람은, 미리 투자 시드로 사용해라.

커버드콜 etf나 채권들 그리고 고배당 주에는 연 10~30%의 종목이 많다. 이런거에라도 활용해라.

80%를 선택해도, 120%를 선택해도 경제적 이익이 없다고 광고한다고?

진짜 말같지도 않은 소리다. 국민을 우매한 가축으로만 보는가?

각설하고, 계산해보자.

1달 소득세를 12만원으로 가정한다.

100%가 아닌, 80%로 납부할 경우, 매달 24,000원을 추가로 받을 수 있다.

매달 24,000원을 적금으로 가입한다면, (23년 3월 기준, 5~6% 적금이 상시 풀려있다.) 8,580원의 이자가 붙는다. 하기 그림을 참고해라.

적다면 적다. 근데 금액이 커질수록, 시간의 힘이 '곱'해질수록 커질 것은 분명하다. 이러한 근소한 차이조차도 채기는 이들이 진정 큰 부에 가까워질 것이다.

알아보지도않고 주변인의 추천에 휘둘리지 마라.

난 이런것을 몰랐기에 주변에 물어봤다.

그들에게 돌아온 답은, 어차피 없는 돈 생각하고 나중에 돌려받는게 적금 드는거랑 똑같은거야~

멍청한건가?

스스로 알아보기전까지 몰랐을 것이다.

주변인들의 말을 100% 믿지마라. 추천받았다면, 어떤 근거에서 추천한건지 물어보라.

행동경제학이란 학문이 있다.

5천원이라는 작은돈을 우습게 여겨, 커피먹고 말아야지~라는 등의 소비를 부축이는 것이다.

이런 사람들은 120%하고 나중에 모인 돈을 돌려받는게 좋을 것이다.

근데.. 이들은 돈을 모을 기본 습관과 그릇이 안되어있는 것이고, 그 초석부터 다질 필요가 있는 사람들이다.

작은 돈도 사랑하고 추구하고 욕망하라. 돈도 그대를 사랑해줄 것이며, 돌아오는 것은 준 사랑에 비해 매우 클 것이니.

'자본주의 추종 > 자본 취득에 대한 실천' 카테고리의 다른 글

| 채권 고배당 ETF 투자, TLTW 배당률 23% 육박 (0) | 2023.04.06 |

|---|---|

| 금리 인하를 대비한 채권 고배당 투자, TLTW, 연 10% 이상 배당 (5) | 2023.03.12 |

| 묻지마 적립식 매수, 나의 개인연금저축 포트폴리오 종목 및 분석 (0) | 2023.03.09 |

| 배당 주식 투자의 포트폴리오 관리 (0) | 2023.03.09 |

| 초기 자산 형성의 시작, 나의 잡설 (0) | 2023.03.08 |

댓글